Знакомство с Marmara Credit Loops (MCL)

Сегодня у нас на обзоре необычный проект из Турции - MCL (Marmara Credit Loops). Здесь у нас и майнинг со стейкингом, и решение серьезной финансовой проблемы, связанной с невозвратом в чеках, датированных будущим числом, и определенная экономическая и финансовая модель, и все это, естественно, на блокчейне от Komodo. Как вы понимаете, мы не могли пройти мимо такой интересной темы, поэтому в этой серии статей (материал большой, поэтому мы решили разбить его на несколько частей) мы поговорим о MCL, его экономической сути, вместе почитаем whitepaper, а также перейдем к практике и расскажем как майнить и стейкить MCL на домашнем ПК.

К слову, цена входа в проект не так высока, и на момент написания этой статьи MCL торгуется на AtomicDEX в районе $0.021747 (1.55 ₽) по данным Coinpaprika:

Marmara Credit Loops (MCL) - первая и единственная в мире система децентрализованных финансов (DeFi), предназначенная для работы в реальной экономике. Система была основана на реальном сценарии использования, основанном на чеках с будущей датой и простых векселях, работающих как аналоговый блокчейн на бумагах с более чем 1 триллионом долларов США в мировой экономике в некоторых странах.

Система вознаграждает покупателей и продавцов за покупки с помощью "кредитных циклов" вместо наличных денег. Он работает как независимый смартчейн с 25% долей майнинга и 75% долей стейкинга для монеты MCL, интегрированной с двумя протоколами DeFi. Система использует Тьюринг полную систему смарт-контрактов на основе UTXO, работающую на платформе Komodo.

Marmara Chain защищена от атак 51% с помощью технологий Komodo dPoW, которая повторно использует хэширующую мощность путем "резервного копирования" независимых блокчейнов, в более мощные блокчейны, такие как Bitcoin, Litecoin и т.п.. Стейкинг становится доступным только тогда, когда пользователи блокируют свои монеты в одном из двух фондов, а именно: «активированные» и «заблокированные в кредитном цикле» (LCL) средства. Когда монеты заблокированы в фондах LCL, и эмитент, и держатель (и) кредита имеют шанс на трехкратный стейкинг. Система имеет уникальное решение для монет, заблокированных в кредитных циклах, в отличие от других систем стейкинга. Блокировка монет в кредитных циклах для стейкинга не делает их статичными. Вместо этого их можно распространять, пока они заблокированы и делают x3 стейкинг. Процесс подтверждения кредита разработан, чтобы гарантировать, что он имеет смысл только при совершении покупок.

Кому-то данное описание, взятое с Coinpaprika может показаться довольно сложным, в действительности же все чуть проще:

- MCL создан с использованием технологий Komodo и имеет свой собственный независимый блокчейн и собственное ПО (т.е. он использует технологию ассет- / смарт- чейнов от Komodo, но с собственными "дополнениями", приводящими к тому что для запуска ноды MCL необходимо использовать специализированные версии komodo-qt и komodod).

- Премайн - 2 000 000 MCL, награда за блок - 30 MCL, при этом блоки можно как майнить (PoW), так и стейкить (PoS). Общая доля PoW блоков составляет - 25%, PoS - 75%. Таким образом стейкеры (холдеры MCL) принимают большую роль в создании новых блоков и эмиссии монет MCL, чем майнеры.

- Все монеты, которые присутствуют в обращении условно подразделяются на несколько "фондов" или просто типов. Всего их три: Normal - нормальные монеты, которые можно свободно тратить, отправлять кому-либо и т.п. Они не участвуют в стейкинге. Activated - "активированные" монеты, участвуют в стейкинге и дают x2 шанс на генерацию нового блока, LCL - монеты находящиеся в кредитном цикле (или кредитной петле), дают x3 шанс на генерацию нового блока. Под "шансом" понимается "вес" монет участвующих в стейкинге. Упрощенно, вероятность того что вы сгенерируете новый блок, тем больше, чем больше у вас MCL. Так вот - нормальные монеты не участвуют в стейкинге совсем, активированные - имеют вес x2, монеты находящиеся в LCL - x3. Т.е. если у вас есть 1000 MCL, их вес, если они активированные, составляет 2000 (x2), а если они в LCL - 3000 (x3), чем больше вес, тем больше вероятность нахождения блока.

Официальные ресурсы

- https://marmara.io/ - официальный сайт проекта

- MCL Whitepaper - whitepaper проекта

- https://explorer.marmara.io/ - blockchain explorer

- https://marmara.io/wallet - кошельки

Marmara Credit Loops (MCL) Whitepaper

Чтобы лучше понимать экономическую составляющую проекта, а также попробовать более детально разобраться в проблеме, которую проект призван решать (чековая система, равно как и чеки с будущей датой скорее редкость в странах СНГ и РФ, поэтому инвесторам и просто заинтересованным пользователям, находящимся в этом пространстве может быть не совсем понятно, что это и как это работает) знакомство с ним мы начнем с whitepaper'а проекта. Мы не претендуем на точность перевода определенных моментов, поэтому заранее просим рассматривать нижеследующий текст, как некоторую "вольную интерпретацию" whitepaper'а с комментариями. Желающие получить "более точную" информацию, всегда могут ознакомиться с оригиналом.

Краткий обзор

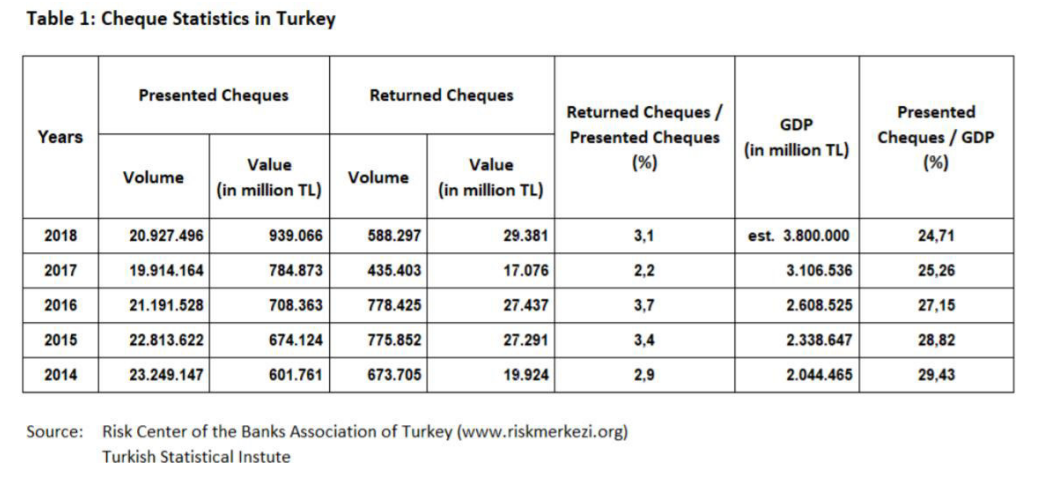

Создание денег на основе кредитов было практикой человечества на протяжении не менее 5000 лет. За последние 300 лет индустриальной эры подавляющее большинство денег в мире создается в виде кредитов в банковских учреждениях с помощью централизованных банковских правил в глобальном масштабе. Вопреки распространенному мнению, банки не были посредниками в создании денег. Вместо этого они создают деньги непосредственно, когда выдают ссуды. Банковские ссуды создают как кредит, так и депозит прямо из воздуха. Кредиты остаются в виде взаимных контрактов между заемщиками и банками до тех пор, пока они не будут выплачены, в то время как депозиты циркулируют в экономике как виртуальные деньги. Физические деньги не имеют прямого отношения к созданию кредита, и их не следует путать с резервными требованиями, которые представляют собой просто затраты на создание кредита. Несмотря на этот факт, создание денег в некоторых странах действительно происходит на основе децентрализованной (p2p) сети с помощью своего рода аналоговой цепочки. Турция уникальна в этом смысле тем, что чеки с будущей датой используются в экономике в течение нескольких десятилетий. В настоящее время, по крайней мере, 1/4 экономики Турции активно использовала чеки с будущей датой. Самая большая проблема с подобными чеками - это "отскок", т.е. невыполнение обязательств или невыкуп. Например, процент невозврата составляет около 3% в Турции и 5% в Индии за последнее десятилетие после финансового кризиса 2008 года. Процент невозврата имеет тенденцию к увеличению во время финансового кризиса. Способ которым используются чеки с будущей датой в Турции как раз представляют собой аналоговый блокчейн на бумаге. (Прим. переводчика: видимо здесь имеется ввиду, что одна сторона выписывает чек с некоей будущей датой на бумаге, который другая сторона может передать кому-то в счет погашения своих собственных обязательств, последовательность подобной передачи задокументированная на бумаге, как раз и представляет собой "аналоговый блокчейн").

В этом исследовании предлагается универсальное решение проблемы отказа от погашения для децентрализованных кредитов, схожих с чеками с будущей датой. Блокчейн поддерживает смарт-контракты так называемых кредитных циклов (кредитных петель, здесь и далее возможно употребление как того, так и другого термина), которые представляют собой аналоговый блокчейн чеков с будущей датой. Название Marmara в блокчейне происходит от региона Мраморное море в Турции, поскольку это регион, производящий почти половину ВВП в Турции. Система была разработана и PoC-вариант был протестирован на реальном блокчейне, представляющем собой решение "без доверия". Версия, основанная на доверии, была определена для дальнейшего решения проблемы в направлении достижения цели "нулевого отказа" путем представления "уровня сообщества" для решения (Прим. переводчика: решение на основе доверия еще не полностью реализовано в блокчейне, но спецификации требований к нему завершены). В документе исследуются типичные проблемы чеков с будущей датой, и то, как проблему невозврата можно решить с помощью кредитных циклов Marmara Credit Loops.

1. Введение

Децентрализованная (p2p) версия электронных денег, позволяющая передавать онлайн-платежи напрямую между двумя сторонами без участия третьих лиц, была представлена в 2008 году с появлением знаменитого блокчейна Bitcoin и с того времени непрерывно работала [1]. Данный способ предполагает отправку онлайн платежей между двумя сторонами без необходимости использования финансового учреждения в качестве посредника. Все транзакции привязаны ко времени и неразрывно связаны одними и теми же методами хеширования с помощью майнеров, которые коллективно поддерживают сеть блокчейна распределенным способом. Система полагается на общую вычислительную мощность сети для решения разнообразных проблем, среди которых самой известной является атака 51%, известная как «задача византийских генералов» [2].

Доверие к финансовому учреждению необходимое при переводе денег в централизованной банковской системе фактически заменено коллективной вычислительной мощностью майнеров в децентрализованной системе блокчейна. Работа этой системы очень похожа на работу нотариуса, с той лишь разницей, что множество нотариусов проверяют одни и те же записи. Нотариусы в блокчейне, т.е. майнеры получают вознаграждение от системы, основанной на нахождении хэшей для соединения блоков. Таким образом, блокчейн-система с поддержкой майнинга является автономной благодаря вознаграждению для узлов, свободно присоединяющихся к сети по своему желанию.

Работа системы также очень похожа на процесс добычи золота. Первоначальная цель по устранению необходимости в посреднике для перевода электронных денег была достигнута практически со всеми криптовалютами с момента рождения Биткойна. С тех пор усилия были сосредоточены на решении таких проблем, как обеспечение большей конфиденциальности, безопасности, простоты, масштабируемости и взаимодействия. Одной из последних разработок были смарт-контракты, основанные на Crypto Conditions (CC). Среди всех этих разработок стоит по-настоящему сложная задача, на которой не сфокусировано внимание. Фактически, это самая эффективная функция банков: создание кредита. В сегодняшнем современном мире подавляющее большинство бумажных денег создается банками в виде кредитов. Действительно удивительно, что эта функция до сих пор остается неразрешенной блокчейн-сообществами. Есть кредитные площадки. Но кредитование не имеет ничего общего с созданием кредита, поскольку для кредитования уже должны быть созданы активы. Фактически уже существует система создания децентрализованных кредитов в Турции и некоторых других странах. Это использование чеков с будущей датой и простых векселей, с количественным показателем 1/4 от ВВП в Турции [3] и 1/2 от ВВП в Индии [4]. Создание и погашение кредита происходит только на бумаге. Фактически это аналоговая версия блокчейна. Из-за сложности с погашением, проблема не может быть решена ни централизованным, ни децентрализованным подходом. В этой статье сначала объясняется, как создаются деньги за счет использования существующих чеков с будущей датой в качестве "аналоговой цепочки блоков", а также описываются фундаментальные правила и "культура" их существования, а затем разъясняется проблема невозврата чеков с будущей датой. Также этот whitepaper объясняет, что такое кредитные петли Marmara Credit Loops и как их можно использовать для решения проблемы невозврата за счет использования монет с возможностью стейкинга и блокировкой по времени в качестве залога с использованием Crypto Conditions (CC), основанных на технологиях блокчейна Komodo.

2. Чеки с будущей датой и простые векселя в качестве средства создания денег

В процессе кредитования банки могут одновременно увеличивать две стороны своих балансов - активы и пассивы. Когда банк подписывает с клиентом кредитный договор, называемый в литературе - вексель, на имя клиента открывается депозитный счет. Утвержденная сумма кредита также создается сразу на стороне депозитного счета клиента. Таким образом, банк создает ссуду и депозит одновременно. Был проведен эмпирический тест, чтобы показать, как банки создают деньги во время кредитования [5]. И хотя профессор Вернер доказывает в своей статье с тестами, объясняющей, как банки создают деньги посредством кредитования, он отстает в рассмотрении создания денег отдельными фирмами в другой статье при сравнении фирм с банками [6]. Такое отсутствие объяснения может происходить из-за рассмотрения только одного из распространенных подходов к использованию чеков с будущей датой. Есть два разных подхода в чековом законодательстве: подход принятый в континентальной Европе и англосаксонский подход. Англо-саксонский подход не позволяет банку оплачивать чек с будущей датой до даты его выпуска. Подход принятый в континентальной Европе считает чек подлежащим «оплате по требованию» независимо от установленной даты выпуска чека. Таким образом европейский подход не позволяет использовать чеки в качестве кредитного инструмента [7].

Есть два основных правила в законодательстве или культуре страны, чтобы чеки с будущей датой или простые векселя могли существовать как механизм создания денег в экономике:

- Законы или культура, обязывающие не рассматривать чек с будущей датой или вексель до даты начала его действия.

- Законы или культура с суровым наказанием за невыполнение обязательств, невыкуп по чекам или векселям ("Прим. переводчика: в оригинале статьи употребляется термин "bouncing", дословно переводящийся как "отскок", "соскочить" и т.п., т.е. имеется ввиду попытка избежать обязательств по оплате).

Согласно законам, владелец чекового счета обязан иметь сумму чека на соответствующем банковском счете в установленный срок. В таких странах, как Турция и Индия, где чеки с будущей датой используются очень часто, существуют суровые наказания. Если владелец чекового счета не уплачивает судебный штраф, он напрямую конвертируется в срок тюремного заключения как в Турции [8], так и в Индии.

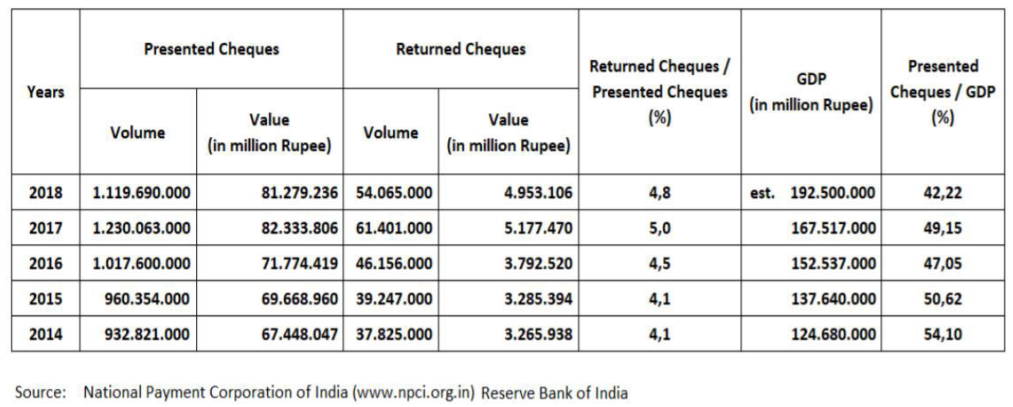

В частности, в развивающихся странах денежная масса ограничена, а стоимость денег, полученных в банках, очень высока. С другой стороны, центральные банки и коммерческие банки полностью контролируют денежную массу. Однако из-за конкуренции и импортных товаров размеры прибыли очень низкие. Мелкие и средние торговцы, фирмы пытаются найти дешевые средства для поддержания своего бизнеса. Культура, основанная на доверии, также оказывает большое влияние на такую практику. Таким образом чек с будущей датой является для них жизненно важным кредитным инструментом. Использование чеков с будущей датой достигло значительных объемов в Турции и Индии (Таблица 1 и Таблица 2). Таким образом, объем чеков с будущей датой оказывает прямое влияние на ВВП этих стран.

2.1 Проблемы с чеками с будущей датой и векселями

Чеки с будущей датой являются спорным вопросом на протяжении многих лет. Некоторые экономисты и юристы утверждают, что чек должен быть оплачен по требованию, и банк не может отложить платеж на предъявителя, даже если срок платежа наступает в будущем. Они также заявляют, что чек не может использоваться в качестве кредитного инструмента между физическими лицами. Однако на самом деле все иначе. Четверть ВВП в Турции и половина ВВП в Индии состоят из чеков с будущей датой только с номинальной стоимостью, без учета обращения чеков, которое в будущем будет иметь эффект "мультипликатора денег". Самая большая проблема - это невыкуп, т.е. невыполнение обязательств по чекам. Процент по возвращенным чекам составляет менее 4% в Турции, в то время как в Индии он составляет почти 5%. Чеки с будущей датой и простые векселя работают по одному и тому же принципу. Это доверие. Люди соблюдают сроки оплаты чеков с будущей датой или векселя, оставляя на счету необходимую сумму в конкретное время. В случае невыполнения обязательств, законы или культура вынуждают их к этому. Эмитент (issuer) создает чек или простой вексель с датой в будущем. Эмитенту не обязательно иметь деньги на его / ее банковском счете до наступления срока платежа. Он / она выдает чек индоссанту (endorser). Индоссант не может погасить чек до установленной даты и просто передает его другому индоссанту. Чек возвращается до установленного срока много раз. Все индоссанты используют обратную сторону чека, просто подписывая и ставя печать компании. Это простой аналоговый блокчейн, существующий в бумажном виде, и если на чеке недостаточно места для подписи, т.е. для подписи к чеку прилагается дополнительный лист бумаги. Система представляет собой основанную на доверии распределенную систему создания и обращения кредитов, существующую как "ручной блокчейн". Хотя чековые книжки выдаются людям банками, они могут указать любую сумму в чеке-квитанции (слипе), если она принята индоссантом.

Таким образом, они просто создают деньги. Начиная с эмитента и заканчивая последним индоссантом непосредственно перед держателем, все они несут коллективную ответственность по выплате долга последнему держателю в установленный срок. Если эмитент производит платеж в установленный срок, дело закрывается.

В противном случае издаётся решение суда о замораживании всех доступных счетов в цепочке для оплаты. Первым ответственным лицом является эмитент, который создает кредит при выдаче. Хотя наказание более мягкое, чем раньше, все же возможно тюремное заключение, если не уплачены штрафы за невыкуп [9].

Система основана на доверии и лучше всего работает при обмене товарами и услугами, что означает, что для передачи чека с будущей датой индоссанту (endorser) требуются некоторые равноценные товары или услуги. Предположим, чек с будущей датой выдается первому индоссанту вместе с чеком, известным как «дружественный чек», без товаров или услуг взамен. Затем первый индоссант и другие индоссанты распространяют этот чек на покупку некоторых товаров или услуг до держателя. Затем предположим, что в установленный срок деньги выплачиваются держателю эмитентом. Тогда дело закрывается с точки зрения судебной системы. Предположим, что первый индоссант не платит эмитенту в конце. Эмитент ничего не может требовать, так как дело уже закрыто.

Невозврат - самая большая проблема с этими кредитными инструментами. Эффективной системы защиты пользователей не существует. Существуют некоторые инструменты, такие как использование QR-кодов, чтобы проверить, не возникало ли у эмитента проблем с платежами раньше. Однако это не гарантирует выплаты впоследствии, даже если у эмитента ранее была хорошая история. Фактор доверия между двумя конкретными людьми самый высокий. Однако в длинных цепочках чеков с будущей датой доверие между эмитентом и держателем, который не знает всех членов цепочки, является самым слабым.

Другой вопрос - неделимость. Основная причина - это стоимость каждого чека (слипа) в чековой книжке, выдаваемой банками. Эмитент также должен заплатить около 2000 турецких лир за каждый чек. Поэтому выписывать чек на меньшую сумму бесполезно. Поскольку чеки представляют собой бумажные документы, люди, как правило, также выдают их на большие суммы по практическим причинам.

Другая проблема - это подделка чеков с будущей датой. Их называют двойными чеками. Поскольку они существуют в виде документов, люди могут предъявить несколько поддельных чеков, подделка которых не будет распознана до установленного срока. Некоторые индоссанты могут также поставить перед своей подписью фальшивую подпись доверенного учреждения, чтобы обмануть следующего человека в цепочке, чтобы повысить фактор доверия. Потеря или повреждение чеков - также являются существующими проблемами.

3. Блокчейн-решения для проблемы невозврата

Самая большая проблема - невыкуп по чекам с будущей датой. Однако другие вышеупомянутые проблемы, существующие с бумажной версией таких чеков, также могут быть решены с помощью блокчейна. Решение проблемы невыкупа требует блокчейн, который поддерживает майнинг (PoW) и стейкинг (PoS) с механизмом вознаграждения для достижения страховки от невыплат. Токенизированная система требует финансирования извне и регулируется законодательством стран-участниц. Решение полагается на возможность самофинансирования блокчейн-систем. Следовательно, система на основе токенов нецелесообразна против невозврата. Таким образом, была создана такая блокчейн-система под названием Marmara Chain. (Прим. переводчика: вероятно здесь имеется ввиду, что обычная система токенов не может обеспечить страховки от невозврата, однако, блокчейн в котором участники могут получать вознаграждение за майнинг и стейкинг исключают проблему невыкупа, т.к. пользователи могут участвовать в процессе майнинга и стейкинга для того, чтобы заработать средства для погашения долга).

Marmara Chain - это децентрализованная система создания и обращения кредитов с "самоуверенностью", которую должны поддерживать создатели кредитов и индоссанты. Система основана на общей культуре использования чеков с будущей датой в таких странах, как Турция, Индия и т. д. Оригинальная система работает как система построенная на доверии. Процессами создания и обращения кредита управляют так называемые кредитные циклы. Так называемая Millennium Version нацелена на решение проблемы с помощью системного подхода без доверия, основанного на использовании смарт-контрактов, называемых Crypto Conditions, использующих технологии Komodo [10]. В Crypto Conditions для создания транзакции, передающей активы новым владельцам, необходимо выполнить текущие условия актива. Основная цель заключается в решении самой основной и сложной проблемы кредитных циклов: дефолта. Для того чтобы выполнить это предполагается использование механизма вознаграждения, в качестве уверенности в себе. Блокчейн на 25% можно майнить, а на 75% - стейкить, при условии "активации", т.е. блокировки по времени. Для стимулирования создания и погашения кредитов активированные монеты в кредитных циклах будут давать в 3 раза больший шанс во время стейкинга (Прим. переводчика: т.е. ровно то, про что говорилось чуть выше, монеты в LCL дают x3 вес в стейкинге, активированными они здесь называются потому, что перед тем как передать монеты в кредитный цикл, т.е. сделать их LCL - их необходимо активировать).

В этой статье предлагаются два решения. Первое - блокчейн решение с отсутствием доверия между сторонами со 100% обеспечением на каждом этапе передачи средств, в то время как второе решение представляет собой блокчейн-версию бумажного решения на основе доверия с улучшениями (Прим. переводчика: скорее всего речь идет о доверенном списке индоссантов, при передаче чека, т.е. о том, что блокчейн представляет собой цифровой аналог бумажной версии этого списка с улучшениями). Обе версии используют так называемые кредитные циклы. Кредитный цикл является аналогом блокчейн-версии чеков с будущей датой. Однако это всего лишь кредит, а не фактический чек. Это очень похоже на векселя, циркулирующие как чеки с будущей датой. С другой стороны - это просто кредиты и они сильно отличаются от чеков с будущей датой, поскольку они не нуждаются в выпуске каким-либо банком. Это децентрализованные (равноправные) кредиты, которые может создавать любое лицо, а не только фирмы. Решение без доверия для кредитных циклов действует также, как «чайные жетоны», используемые в кофейнях в Турции. Кредит обеспечен 100% залогом при выдаче. Наиболее важным механизмом как для решений без доверия, так и для решений, основанных на доверии, является механизм вознаграждения за нахождение блоков посредством стейкинга с активированным и особенно усиленным (boosted) стейкингом (x3) при блокировке в кредитных циклах (LCL). В настоящее время нет другого блокчейн-решения использующего монеты с блокировкой по времени для вознаграждения за обеспечение в случае невыполнения обязательств по кредиту. В настоящее время не существует такого блокчейн-решения для создания и распространения кредитов на основе доверия. В этой статье также кратко описаны требования такого основанного на доверии решения на основе блокчейна для решения проблемы невозврата.

3.1 Решение без доверия на основе блокчейна для решения проблемы невозврата

Первое решение практически завершено примерами расчетов. Было много тестовых блокчейнов для проверки идей. Хотя сама проблема с чеками с будущим временем требует решения, основанного на доверии, 100%-ное обеспечение сделало возможным решение без доверия. Решение без доверия в Marmara Credit Loops очень простое. Кто угодно может оформить кредит, если у него достаточно активированных монет в кошельке. Благодаря 100% -ному обеспечению кредит уже обеспечен 100% денежными средствами и, следовательно, подлежит погашению в установленный срок. Таким образом, кредиты в этой версии застрахованы автоматически. Следовательно, первое решение в основном использует ненадежную природу блокчейна без агентов на основе доверия, которые должны обрабатываться в версии на основе доверия. Может возникнуть вопрос, можно ли все еще назвать это реальным кредитом, поскольку вначале все это изначально подлежит погашению. Когда люди занимаются кредитованием и становятся участниками кредитных циклов, у них будет гораздо больше шансов в стейкинге, что даст им возможность создавать новые кредиты, поскольку у активированных монет находящихся в кредитных циклах в 3 раза больше шансов, чем у других активированных монет, не заблокированных в кредитных циклах. (Прим. переводчика: у активированных монет в LCL вес - x3, у просто активированных монет - x2).

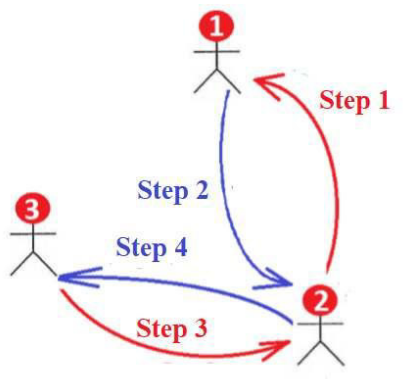

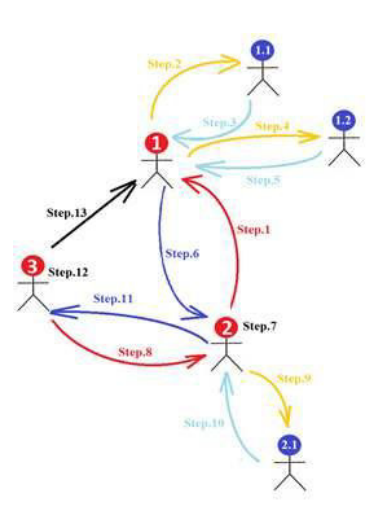

Система обеспечена 100% залогом, что означает 0% дефолта и, следовательно, отсутствие невыкупа. Полный кредит выдается эмитентом (issuer). У эмитентов кредита самый высокий шанс в стейкинге, поскольку их монеты заблокированы в кредитном цикле, где у них в 3 раза больше шансов для стейкинга, чем у других активированных монет. Пример кредитного цикла показан на рисунке 1. Кредитный цикл имеет три узла. Первый - это эмитент (issuer), второй узел - индоссант (endorser), а последний узел - держатель (holder). Эмитент создает кредит в размере 3000 MCL в кредитном цикле.

На первом этапе (Step 1) индоссант (2) с Pubkey 2 запускает процесс цикла с запроса 3000 MCL (кредитный цикл Marmara) с использованием функции marmarareceive. На Pubkey 1 у эмитента (1) должно быть 3000 MCL для блокировки с целью выдачи кредита со 100% обеспечением. Затем узел активирует 3000 монет, чтобы получать вознаграждение от стейкинга. Выдача кредита осуществляется с помощью функции marmaraissue использующейся на шаге 2 (Step 2). 3000 заблокированных монет MCL передаются в LCL (заблокированы в кредитном цикле), и в то же время "эстафетная палочка" передается узлу (2) с Pubkey 2. Теперь узел (2), индоссант имеет принимает "эстафетную палочку", которая представляет собой кредит. Узел (1) Pubkey 1 начинает усиленный (boosted) стейкинг с 3000 MCL. Позже узел (3) с Pubkey 3 делает запрос с помощью marmarareceive на получение кредита от узла (2) с Pubkey 2. В этом случае Pubkey 2 должен заблокировать половину кредита с 1500 MCL для получения кредита в 3000 MCL. Затем первый узел (1) с Pubkey 1 получает половину своего обеспеченного MCL как обычно, что составляет 1500 MCL. Формула: Credit / (n-1) для каждого этапа, где n - количество узлов в любой момент во времени во время переводов в кредитном цикле. На первом этапе, если есть только эмитент (issuer) и держатель (holder), 3000 MCL выплачиваются узлу (2) с Pubkey 2, который в этом случае называется держателем. После запроса узла (2) с Pubkey 2 с помощью marmarareceive от узла (3), кредит и эстафета передается узлу (3) с Pubkey 3 с помощью функции marmaratransfer. Пока это происходит, 1500 MCL передаются в LCL для усиленного стейкинга. Теперь в системе снова 3000 MCL, но теперь они поделены поровну по 1500 MCL между (1) Pubkey 1 и (2) Pubkey 2. В срок, когда блокировка монет по времени в LCL (matured) завершится, каждые 1500 MCL передадутся как с узла (1) с Pubkey 1, так и с узла (2) с Pubkey 2 держателю, т.е. узлу (3) с Pubkey 3, составляя в сумме 3000 MCL. Предположим, что в системе 101 узел, последний держатель платит только 3000 / (101 -1 ), что составляет всего 30 MCL, чтобы получить кредит в 600 MCL. Система обеспечена залогом на любом этапе и, следовательно, не нуждается в авалистах или блокчейн средства для защиты от невыкупа. В таблице 3 показаны результаты для всех трех ключей pubkeys для 3000 MCL, полученных от Pubkey 1.

На рисунке 2 показано, что кредитный цикл завершился успешно. Функция для отображения кредитного цикла - это marmaracreditloop, и пользователю просто нужно знать txid "эстафеты" (идентификатор baton транзакции) , принадлежащей держателю. Результатом является фактический результат вывода системы, а исходный код и инструкции по установке приведены в [11].

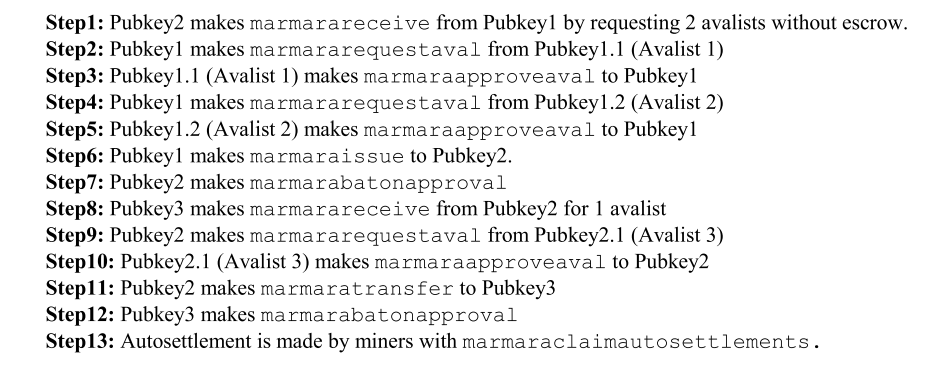

3.2 Решение с доверием на основе блокчейна для решения проблемы невозврата

Блокчейн решение на основе доверия еще не полностью реализовано в блокчейне. Но спецификации требований завершены. Эта система работает аналогично существующей доверительной аналоговой цепочке блоков в бумажных чеках с будущей датой, однако с несколькими схемами против невозврата. На рисунке 3 показано, как это используется. В системе блокчейн, основанной на доверии, эмитент создает деньги, т.е. кредит, аналогичный банковской системе. Разница в том, что кредит созданный здесь, циркулирует в кредитном цикле, в отличие от банка, где кредит в целом остается в виде контракта между банком и заёмщиком. Все узлы, начиная от эмитента и до предыдущего узла до держателя, несут коллективную ответственность по выплате долга держателя.

Есть несколько уровней защиты от дефолта. Прежде всего, каждый узел скорее всего будет иметь активированные, т.е. заблокированные монеты, которые могут быть использованы в качестве залога в случае дефолта. За любым из индоссантов или эмитентов могут быть авалисты. Авалисты поддерживают кредит активированными монетами, обеспеченными против невозврата. Также могут быть физические залоги, которые будут использоваться в случае невозврата. Также могут быть использованы блокчейн-средства как конечная точка против невозврата.

В режиме на основе доверия никто не может участвовать в кредитных циклах, если данные не подтверждены надежным эскроу, таким, например, как распределенные нотариусы. Все узлы в кредитном цикле должны иметь свои данные, проверенные службой эксроу, чтобы участвовать в кредитном цикле. Обычные майнеры или стейкеры по-прежнему могут использовать систему без каких-либо проблем, не связывая свои данные с блокчейном Marmara. Ввод данных - самый ответственный процесс. Не каждый не должен иметь возможность вставлять / редактировать данные в Oracles. Ввод данных должен осуществляться через эскроу. Эскроу услуги могут быть предоставлены через web, посредством криптобирж, нотариусов, почтовых отделений, юридических бюро, кредитных союзов и даже банков. Эскроу обеспечивают уровень доверия в блокчейне. В настоящее время в аналоговой версии чеков с будущей датой проверки инициируются банками, и банки выдают чек не каждому. Они предоставляют как данные, так и ручной расчет. Oracles (каналы / источники данных) должны предоставлять данные в блокчейн только через эскроу, чтобы не допустить кражи личных данных. Это будет сделано с помощью процедуры «Знай своего клиента» (KYC) этими эскроу. Система, основанная на доверии, должна использовать функции Oracle в блокчейне.

Следующая таблица дает пошаговое представление Рисунка 3:

4. Заключение

Было предложено два блокчейн-решения для решения основной проблемы невозврата чеков с будущей датой. В документе объясняются кредитные циклы Marmara и то, как их можно использовать для решения проблемы невозврата за счет использования монет со стейкингом и блокировкой по времени в качестве обеспечения с использованием Crypto Conditions на базе технологий блокчейна Komodo.

Решение без доверия почти завершено, в то время как требования к системе на основе доверия также завершены. И решение без доверия, и решение, основанное на доверии, должны использовать один и тот же блокчейн.

Послесловие

Вот и закончилось наше знакомство с whitepaper'ом MCL (Marmara Credit Loops). Со ссылками приведенными в конце и списком литературы вы можете ознакомиться в оригинале whitepaper'а на сайте проекта Marmara.

Что хочется отметить? Проект MCL (Marmara Credit Loops) фактически является одним из первых известных успешных применений технологий Komodo, в частности смарт-контрактов Crypto Conditions на базе UTXO, в реальной жизни. Здесь Crypto Conditions успешно используются в решении экономической задачи, проблемы невозврата для чеков с будущей датой. Marmara Credit Loops представляет собой комплексное решение, основанное на блокчейне, реализующее схему "без доверия", описанную в пункте 3.1 рассмотренного whitepaper'а. Участники сети стимулируются системой для создания новых кредитных циклов за счет получения вознаграждений от стейкинга активированных монет, при этом монеты заблокированные в действующих кредитных циклах (LCL) дают x3 бонус к шансу стейкинга, что не только является стимулом для стейкеров, но и решает проблему "дефолта". Таким образом MCL создало саморегулирующаяся систему, основанную на существующей экономической модели из реального мира, что не может не радовать. Т.к. большинство существующих на данный момент блокчейн решений не решают никаких реальных задач.

На рисунке выше показ процесс стейкинга MCL в Komodo-Qt (Marmara-Qt). В следующей статье, посвященной MCL мы расскажем о том как майнить и стейкить MCL на домашнем ПК, какие ресурсы для этого потребуются, как настроить необходимое ПО и т.п. Оставайтесь с нами, впереди еще много интересного.

p.s. Для тех кому не терпится начать прямо сейчас, ниже несколько ссылок на необходимые англоязычные мануалы:

- How to Mine/Stake MCL (Marmara) Coin on Windows? (c) B. Gültekin Çetiner

- How to make Marmara Credit Loops

- https://marmara.io/ - также не забываем про официальный сайт и Discord сервер проекта

- https://twitter.com/marmarachain - для любителей Twitter